近日,红岭创投拟三年内清算网贷业务的消息,犹如一颗重磅炸弹在网贷圈引爆。 一时间引起市场情绪波动,引发质疑行业发展的声音。 但可以看出,质疑的另一面是,投资者对网贷依然保持乐观态度,选择长期理财产品,用真金白银看好网贷。 长期理财产品的收益率高于短期产品,但缺乏流动性。 因此,兼顾收益和流动性的产品很受投资者欢迎。 本报告将以P2P网贷长期金融产品为研究对象。 首先分析其市场概况,然后洞察其产品特点,解读投资者选择长期理财产品的原因。

P2P网贷长期理财市场概况

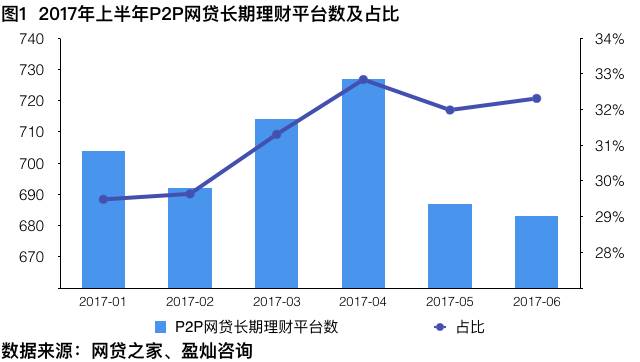

1. 平台数量

2017年上半年,涉及长期理财规范正常运行的P2P网贷平台数量略有下降,从年初的704家减少到6月的683家,减少2.98%。 同期,正常运营的P2P网贷平台数量也出现一定程度的减少。 年初企业数量为2388家,6月份减少至2114家,下降11.47%。 涉及长期理财规范的P2P网贷平台正常运营下降幅度小于行业变化。 其在网贷行业正常运营平台中的占比略有上升开元棋盘官方网站,由年初的29.48%上升至6月份的32.31%,提升了2.83个百分点。

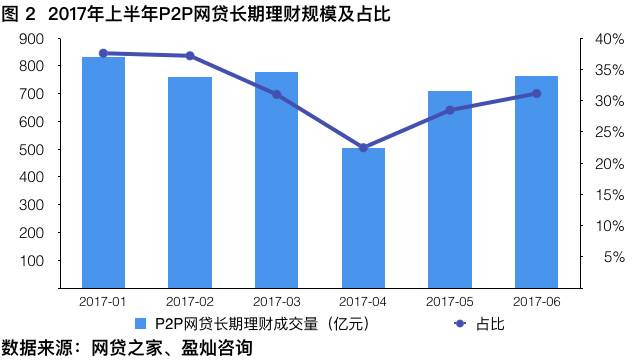

2、交易量

2017年上半年,P2P网贷平台长期理财交易额小幅下降,从年初的830.11亿元下降至6月的763.94亿元,下降7.97%。 同期,网贷行业交易总额大幅增长,由年初的2209.92亿元增长。 6月份为2454.91亿元,增长11.09%。 总体来看,2017年上半年,P2P网贷长期理财规模占P2P网贷行业交易总额的比重略有下降,由年初的37.56%下降至31.12%,下降幅度6.44 个百分点。

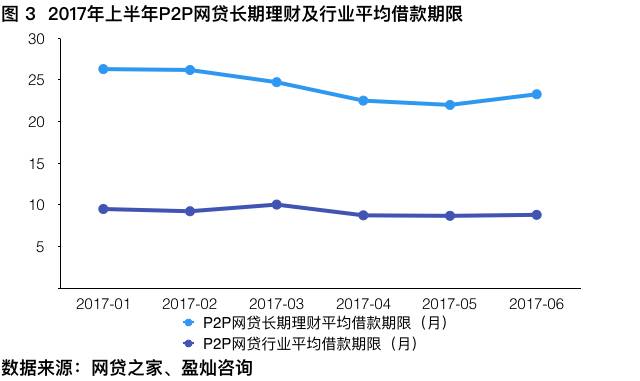

3、平均贷款期限

2017年初,P2P网贷长期理财产品平均借款期限为26.27个月,6月份为23.25个月。 可以看到,2017年上半年,P2P网贷长期理财产品平均借款期限略有缩短。

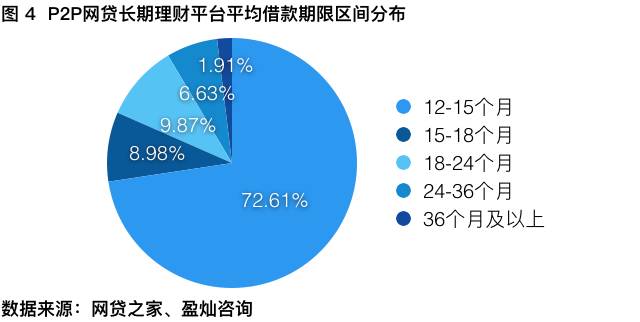

2017年6月,涉及长期理财达标正常运行的P2P网贷平台中,平均贷款期限在两年以下的平台占比超过90%,其中贷款年限在两年以下的平台占比超过90%。平均贷款期限为12-15个月的占比最大。 为72.61%。 期限在三年及以上的长期平台占比较小,仅为1.91%。

4、综合收益率

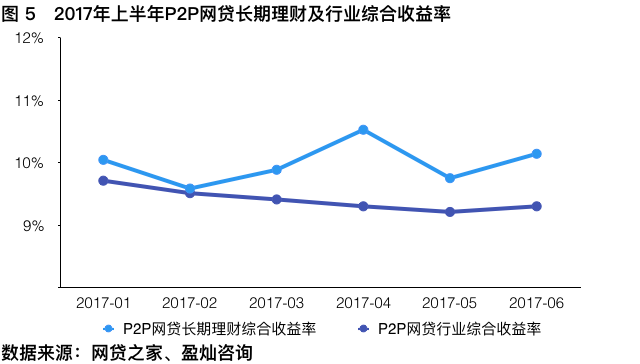

P2P网贷长期理财产品综合收益率高于行业综合收益率。 2017年6月开元棋盘app官方,P2P网贷长期理财产品综合收益率为10.14%,较行业综合收益率高84个基点(同期P2P网贷行业综合收益率为 9.30%)。

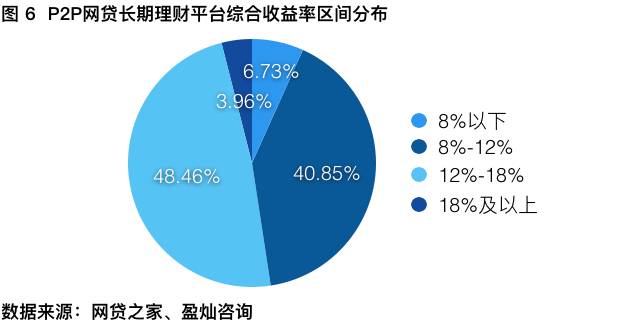

2017年6月,涉及长期理财达标正常运营的P2P网贷平台中,综合收益率在12%-18%的平台占比最大,占比48.46%; 其次是综合回报率8%-12%的平台,占比40.85%。

二、长期理财产品的特点

1、产品设计

(一)期限设置

P2P网贷长期理财计划可分为两种类型。 一是定期长期理财计划,锁定期满后才能提取。 另一种是锁定期+开放期理财标准,即锁定期满后转入开放期。 描述开放期的词语有很多种,比如宜人贷的“续费期”、爱千金的“持有期”、人人贷的“免费期”、民带天下的“增值服务期”等。

对于锁定期+开放期的长期理财标的,锁定期满后进入开放期的方式以及投资期限的规定不同。 有些平台在默认锁定期后自动进入开放期,而有些平台则需要提前申请。 开放期限一般不超过2年。 部分平台支持最短持有期仅为1天,类似于锁定期+当期; 而一些平台则允许投资者无限期持有该金融产品。

(二)利息处理方法

利息处理方式包括还款方式、利息是否再投资等。 P2P网贷长期理财产品的还款方式一般包括到期还本付息、等额本息、先息后本等。

至于是否进行利息再投资,您可以选择本金再投资或本金再投资。 对于定期+开放期的长期理财,本息再投资的方式较为常见。

(3) 预期收入

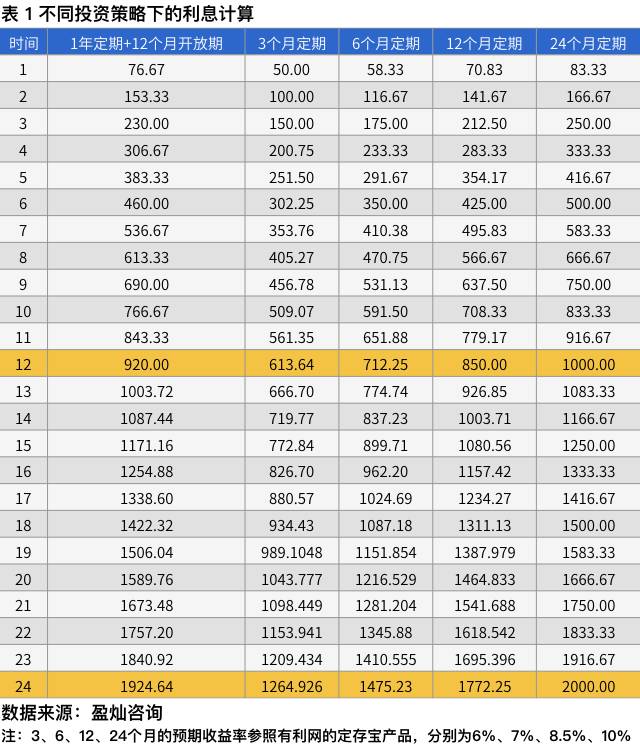

定期+开放期长期理财目标可以在开放期内随时提取,但一般开放期的预期收益率不低于锁定期的预期收益率。 例如,人人贷的首选方案是自动竞价工具,锁定期为12个月,预期收益率为8.8%。 锁定期结束后,有2年的开放期,开放期内的预期收益率仍为8.8%。 该计划目前处于加息期,预期收益率为9.2%。 假设投资金额为10000元,按照单利计算方法,将本金和利息进行再投资,则每个月的累计预期收益如下表所示:

从上表可以看出,相同持有期限下,投资24个月固定期限>12个月固定期限>6个月固定期限>3个月固定期限的预期收益; 投资定期+开放期理财产品,锁定期1年内的预期收益也高于连续4个3个月定期投资和2个6个月定期投资的预期收益。

(四)退出机制

对于定期理财,期限到期系统会自动退出,也支持以债务转让的形式提前退出。 但越接近期限到期,溢价债务转移越困难,因为原债务剩余期限的利息无法覆盖溢价成本,而借款人提前还款也增加了风险的投资损失。 例如,一个为期12个月的定期理财项目,预期收益率为10%,投资本金为1000元,如果持有十个月后溢价2%转让,则新投资者收购还需支付购房债务1020元。 在剩余两个月的投资期内,新增债权投资者的预期收益为16.67元。 投资期满后,新投资者将面临资金损失3.33元。

对于定期+开放期理财,锁定期内一般不支持提前退出,而开放期退出则较为灵活。 例如,在人人贷优选计划的锁定期内,一般不建议提前退出,否则将收取2%的退出费。 锁定期结束后,本金和利息自动再投资至2年免费期。 自由期内,投资者可以随时申请退出,无需缴纳退出费用。 虽然部分平台只支持一次性全额提款,但人人贷的优选方案支持投资者通过债权转让的方式多次提款,且提款金额灵活可选。 人人贷的退出机制相对灵活,可能与平台投资者数量较多、债务转让成功率相对较高有关。

《2016年P2P网贷投资者问卷调查报告》结果显示,投资者在选择P2P网贷理财标的时开元棋盘官方网站,不再只考虑综合收益率水平,还考虑资金安全、风控能力、信息透明度等。 . 是重要的考虑因素。 此外,操作便利性和投资后退出灵活性也影响投资决策。 因此,一款兼顾以上所有要素的产品应该会更受投资者欢迎。

2、产品优势

(一)资产增值快于短期理财

首先,从预期收益率来看,理财产品投资期限越长,预期收益率越高。 表1也再次证明,在相同持有时间下,长期理财的到期收益率高于短期理财,资产增值速度也相应更快。

另外,从投资频率来看,在P2P网贷资产短缺的背景下,优质理财标的稀缺,频繁投资占用时间成本较高,且可能遭遇资金停滞,而长期理财产品可以有效避免上述问题,降低实际投资成本。 收入损失。

(二)规避收益率下行风险

P2P网贷行业健康发展,投资风险补偿相应下降; 而在严格的监管要求下,平台必须选择合适的银行来存储客户资金。 受平台合规成本较高的影响,P2P网贷平台对投资者的预期回报率也将持续下降。 预计P2P网贷行业的综合收益率将有进一步下降的潜力,从图5也可以看出,目前P2P网贷的综合收益率处于下行通道。 投资长期理财可以提前锁定收益,避免收益率下降带来的再投资风险。

3、目标投资群体

(一)长期闲置资金持有者

长期理财的流动性比较差。 如果投资者在期限到期前有资金需求,可以提前提取,但平台一般会收取较高的手续费。 仍以预期收益率为8.8%的一年期理财产品为例,如果你投资1万元,提前退出费为2%,即200元,那么在不计算利息的情况下,你至少要持有2.73元管理费及其他费用。 需要一个多月的时间才能避免本金损失。 当然,这是建立在平台有债务置换机制、平台人气高、债务置换相对顺利的基础上的。 目前,P2P网贷平台不保证需要多少天才能完成债务置换,一般要求需要退出的投资者提前7天提出申请。 因此,为了避免收入损失,长期理财目标的目标群体应该是流动性要求不高、长期闲置资金的持有者。

(2)风险偏好为中性及以上的投资者

P2P网贷长期理财投资周期长,相应的风险点也多。 比如,受互金整顿和合规要求影响,P2P网贷平台面临整改压力。 不排除部分P2P网贷平台被动退出市场。 即使平台清算并健康退出,也需要很长时间才能收回投资收益。 此外,长期理财目标涉及借款人提前还款的风险,折价影响投资收益。 但P2P网贷银行资金托管、征信等周边服务的完善以及政策持续利好预期,提升了投资者的风险偏好。 因此,长期理财更适合风险中性及以上的投资者。

总结

涉及长期理财目标的P2P网贷平台在行业中所占份额越来越大,交易规模也相应较大。 在综合收益率下降的背景下,P2P网贷长期理财标的综合收益率仍在10%以上,可以提前锁定利润。 短期内资产升值速度比较快,长期理财产品设立了相应的退出机制,也满足了投资的需要。 人们在资金暂时短缺时对流动性的需求。 因此,兼顾投资收益和流动性的P2P网贷长期理财标准未来发展仍被看好。