概括

本文从风险平价策略的提出和实践出发,研究以国债期货为代表的利率衍生品在大类资产配置中的作用。 通过对2006年1月上旬至2021年3月末风险平价策略的市场表现进行模拟计算发现,理论上,借助利率衍生品的多头替代,可以充分发挥风险平价策略的优势。投资组合夏普比率显着提高。 但由于客观因素,我国基金等机构投资者无法利用国债期货、利率互换等利率衍生品实施风险平价策略。 对此,本文试图给出相关建议。

关键词

主要资产配置风险平价策略利率衍生品国债期货

风险平价策略的提出与实践

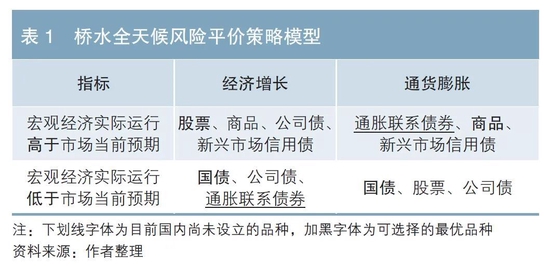

著名资产管理公司桥水基金于1996年成立了第一只全天候基金,采用风险平价策略确定投资组合中主要资产类别的权重,将风险平均分配到不同资产(见表1)。 该基金经受住了2000年互联网泡沫破灭、2008年次贷危机、2010年欧债危机、2020年全球疫情等一系列考验,在旱涝灾害期间为投资者提供了保障收益,成为备受关注的低风险投资组合。 。 越来越多的投资机构开始建立自己的风险平价策略。 据联博资产管理测算,2018年全球风险平价策略基金规模约为5000亿美元。考虑到杠杆因素以及类似以波动性为资产配置标准的风险平价策略产品开元游戏大厅app,总规模约为2数万亿美元。

国内机构应用风险平价策略起步较晚。 2016年7月,华夏基金与磐安资产管理公司合作,共同推出投资中国市场的风险平价产品——华夏瑞盘系列资产管理计划。 此外,博时基金、银华基金、南方基金等基金管理公司也推出了自己的风险平价基金。 截至2021年3月31日,国内最大风险平价公募基金南方全天候策略基金规模达12.37亿元。 自2017年10月19日成立以来,累计收益率为35.19%,年化收益率为9.00%。 同期,沪深300指数、中证500指数、中证800总收益指数年化收益率分别为9.41%、-0.36%、6.91%,后者年化波动率和最大回撤值三个人彼此距离很远。 高于前者(见图 1)。

我国风险平价策略的投资表现及原因

(一)风险平价策略投资业绩回顾

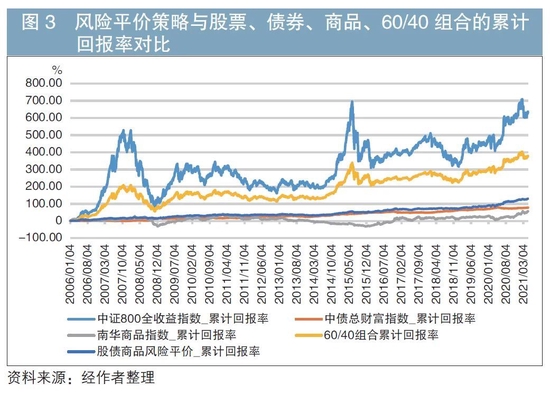

笔者用中证800总收益指数、中债总财富指数、南华商品指数代表股票、利率债、大宗商品三类资产来衡量风险平价策略的投资效果,发现从10月19日开始, 2017年至2021年3月31日数据来看,风险平价策略理论计算收益与南方全天候策略基金净值走势趋同,累计收益差异并不显着(见图2) 1. 因此,可以用前者代替后者,并将时间窗口扩大到2006年1月至2021年3月(以下简称“统计期”),从而包括2007-2008年全球金融危机和2015-2016年国内股市异常。 在波动等特殊时期,我们进一步分析风险平价策略的抗周期性。 结果发现,在我国,风险平价策略有效抵御了单一资产大幅波动的影响,累计收益率超过债券和商品,但与股票和传统的60/40投资组合(60 %的资产投资于股票,40%的资产投资于债券),仍然存在差距(见图3)。

(2)原因分析

国内风险平价策略累计收益率低于股票和传统60/40投资组合的主要原因是利率债券的波动性远低于股票和大宗商品。 因此,基于风险平价策略计算的利率债券权重长期处于80%以上。 。 虽然这分散了风险,但也降低了回报。

从国外经验来看,基金等资管产品通常利用多头利率衍生品来杠杆化债券资产,以弥补投资组合中利率资产比例过高带来的收益拖累。 Bridgewater Associates 创始人 Ray Dalio 曾多次表示,全天候策略基金增加了债券市场杠杆约 1 倍。 但截至2021年6月末,我国公募基金从未参与国债期货,也未投资于利率互换、债券远期等场外利率衍生品。

引入利率衍生品后风险平价策略的表现得到改善

(一)引入利率衍生品的理论效果

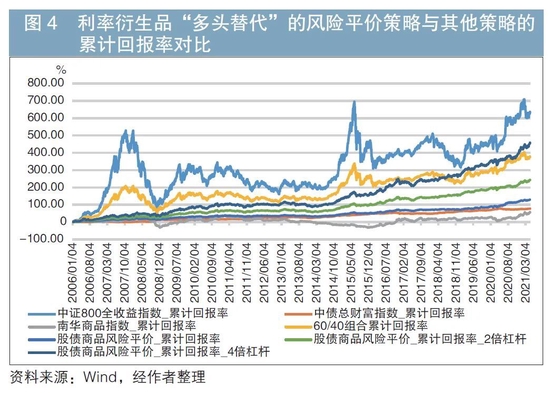

通过利用利率衍生品多头头寸置换部分债券资产,可以显着降低债券头寸,并利用杠杆作用增加利率债券的风险头寸,从而实现风险平价。 根据笔者测算,统计期内,风险平价策略引入利率衍生品后,债市杠杆设置为2倍和4倍的风险平价策略最大回撤值分别增加至13.03%和 14.84%。 与无杠杆的11.55%相比,并没有大幅提升,但累计收益率却大幅提升。 不加杠杆时,2倍杠杆、4倍杠杆分别对应129.52%、243.83%、456.92%(见图4),表明这种负面影响远小于正面影响。 引入综合衡量风险和收益的夏普比率后可以发现,杠杆资产后,投资组合的夏普比率显着上升。 无杠杆、2倍杠杆、4倍杠杆分别对应0.40、0.67、0.77。 单位风险承担的超额收益显着增加(见表2)。

(2)受控头寸再平衡频率下风险平价策略的表现

上述计算结果趋于理想。 在实际操作中,调整仓位的频率是有上限的,否则操作成本会对投资收益产生负面影响,夏普比率也会被扭曲。 鉴于此,笔者严格控制投资组合再平衡的频率。 具体做法是:将股票、利率债、大宗商品三类资产的权重调整阈值依次设定为2.5%、0.5%、2.0%,即只有当理论权重与投资组合的实际权重超过上述点时,将调整主要资产类别之间的比例,否则维持原比例。 统计期内,基于上述条件的风险平价策略调整仓位14次,调整仓位的频率约为每年一次。

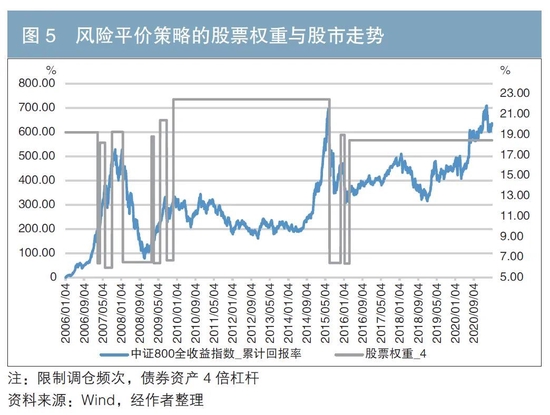

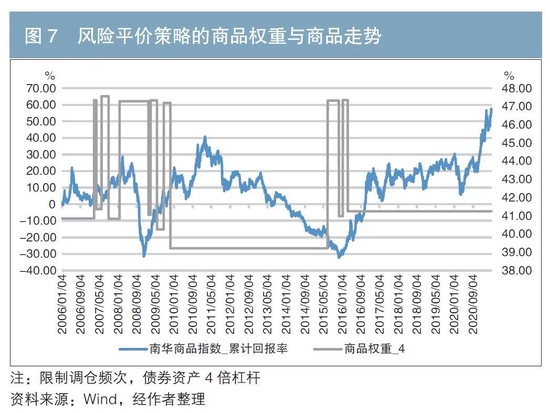

从主要资产类别占比来看,在债券资产设定为4倍杠杆的前提下开元88ky注册送88,风险平价策略较好地避免了股市的两次大幅下跌(2008年全年和2008年下半年)。 2015)。 两个时期内分配给股票的头寸均低于 7%(见图 5)。 不仅如此,该策略也没有错过2014年中期至2015年初的股市大涨,在此期间的仓位高于21%。 债券方面,风险平价策略在2008年年中至2008年底债市暴涨期间保持了较高的仓位(在4倍杠杆的帮助下,仓位高于46%,见图6)。 大宗商品方面,2008年中至2008年底大宗商品价格暴跌时,风险平价策略的仓位高于47%;2011年初至2015年中大宗商品价格下跌时,风险平价策略的仓位低于40%。 整体表现比较平均(见图7)。

在此基础上,再次计算累计收益、年化收益、年化超额收益、年化波动率和夏普比率(见表3)。 与理想状态相比,控制仓位再平衡频率后,风险平价策略的累计收益和年化收益略有下降。 债券资产使用1倍、2倍和4倍杠杆的风险平价策略的夏普比率分别为0.38、0.61和0.61。 0.71,略低于调仓频率限制前的0.40、0.67、0.77,但整体表现还是不错的。

我国利率衍生品在风险平价策略中应用有限的原因

(一)基金持有国债期货合约价值上限有规定

根据中国证监会2013年9月3日发布的《公开募集证券投资基金参与国债期货交易指引》(证监会公告[2013]37号),使用国债期货的基金多头替代应当符合以下要求:一、基金在任何交易日收盘时,买入持有的国债期货合约价值不得超过基金资产净值的15%; 其次,在任何交易日收盘时,开放式基金买入的国债期货和持有的股指期货合约的有价证券市值之和不得超过基金资产净值的95%。

根据上述规定,基金购买国债期货的合约价值上限为净值的15%。 上述模拟计算的债券资产采用2倍和4倍杠杆的组合策略。 统计期内,国债基础持仓波动范围分别为55%~64%、38%~47%,结合相应的杠杆倍数,国债期货合约价值与国债期货合约价值比例的波动范围为:净值分别达到110%~128%、152%~188%,远高于目前15%的上限。

由此来看,即使采取监管上限,国内资金通过国债期货优化投资组合夏普比率等指标的效果也较为有限,甚至难以弥补展期成本和基差风险。 不仅如此,如果市场利率在3%左右波动,还会引发最便宜可交割(CTD)债券的频繁转换,进一步增加投资组合的不确定性。

(二)我国债券票面情况与国外不同

从静态来看,我国目前长期利率债券的票面利率远高于成熟市场。 以2021年6月21日10年期国债到期收益率为例,我国为3.13%,美国仅为1.49%,大部分欧洲国家更低。 在风险平价策略下,即使没有杠杆,我国债券资产的收益率也能维持在一定水平。

从动态角度看,风险平价策略在全球流行的一个重要背景是发达国家在过去40年中一直处于经济增长放缓导致的长期债券牛市。 从美国10年期国债收益率来看,1990年末、2000年末、2010年末、2020年末分别为8.08%、5.11%、3.29%、1.92%。考虑到风险平价策略中债券资产的占比相对较高,结合债券市场杠杆的放大效应,这大大提高了投资组合在长期持有期间的累计收益率。 我国尚未经历上述阶段。 资金更多关注权益类资产,没有迫切需要利用债市杠杆。

相关建议

一是交易日收盘时基金持有的国债期货合约买入价值占基金净值的比例上限可以适当调整。 一方面,与2013年国债期货首次推出时不同,当前国债期货市场在深度、流动性水平、投资者结构等方面都有了质的提升。 另一方面,目前规定资金购买股指期货合约价值占10%开元游戏大厅app,股票的最大回撤幅度和波幅通常大幅超过债券。 综合来看,适当调整国债期货合约价值上限的条件已经具备。

二是将另类投资基金的战略范围扩大到多头替代,推出国债期货合约。 另类投资基金是一类公共基金,其可持有的衍生品合约价值占基金净值的比例具有较大的自由度。 例如,某股票多空策略基金持有的股票空仓合约价值2与该基金多空股票仓位价值3的比例为80%至120%4。 与普通基金相比,另类基金可持有的金融衍生品头寸在股票空头头寸方面有所放松。 可以考虑从国债期货等更基础的场内利率衍生品入手,并遵循空头合约的规定。 进一步放宽多头合约,丰富另类基金的策略类型,区别于普通基金。

三是加快国债期货指数及其挂钩产品编制研究,简化国债期货多头替代操作流程。 海外市场已有基于国债期货指数的挂钩产品,如正向/反向杠杆开放式指数基金(ETF)等。 这不仅简化了国债期货的展期操作,也有利于选择与投资组合风险相匹配的债券。 市场杠杆倍数。 加快国债期货指数编制进程,尽快推出与国债期货指数挂钩的(杠杆)ETF等产品。

笔记:

1、由于南方全天候策略是基金中的基金(FOF)产品,其投资范围还包括权证、次级债、可转债、中小企业私募债、资产支持证券、债券回购、政府债券等。 -支持债券和政府支持债券。 机构债等应具有较好的资产多元化水平。

2、指融券卖出的股票市值、股指期货空头合约价值以及其他权益类衍生品空头合约价值之和。

3. 持有股票市值、股指期货多头合约价值以及其他权益衍生品多头合约价值之和。

4. 由于空仓比例较高,一般采取发起基金的形式,经中国证监会特别批准后方可设立。

参考

[1] 范小云,袁梦仪,肖立生。 认识中国金融周期:理论、计算与分析[J]. 国际金融研究,2017(1)。

[2] 高健,尹小兵. 风险平价策略及其在投资管理中的应用[J]. 证券市场导报,2016(12)。

[3]林文胜,张世清。 美林投资时钟分析方法实际应用中的问题及启示[J]. 邦德,2019(12):83-86。

[4]马勇,冯新月,田拓。 金融周期与经济周期——基于中国的实证研究[J]. 国际金融研究,2016(10)。